继美妆行业报告发布后,12 月 3 日有赞再次推出《社交电商 | 女装行业报告》,希望帮助更多的商家成长。

这一次,我们联合腾讯广告,全面分析了近些年女装行业的市场规模、商家 GMV 和用户增长情况,还重点关注了电商直播在其中起到的关键作用;在此基础上,梳理核心商家类型、痛点,输出细致化的解决方案;同时还准备了不少成功案例,为商家朋友们提供具体化的运营参考。

纵观行业大数据

女装究竟扮演何种角色?

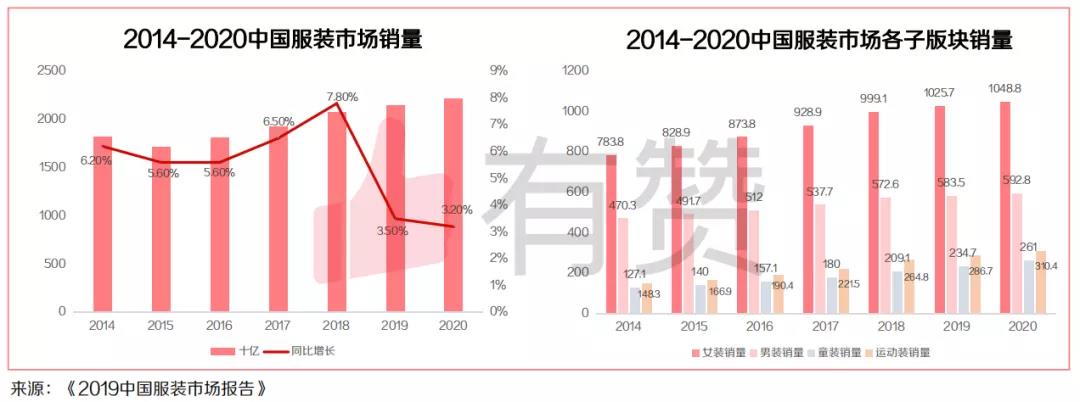

中国服装市场 2018 年 GMV 达 2 万零 774 亿元,同比增长率达 7.8%。受消费升级和本土消费者生活水平提 升、收入增长影响,2018 年中国服装市场达到峰值,且 2019 年继续上涨。

1. 女装行业市场规模

就服饰类目来看,女装一直是中国服装市场中份额最大的子版块:始终保持领先份额,预计 2019 年总体销量突破千亿,保持较高市场容量。

2. 女装商家 GMV 增长概况

在市场饱和的影响下,女装市场虽然保持销售总量名列前茅,但市场逐年有所下滑;2017 年和 2018 年同比有所增长,增长率分别为:6.3%、7.6%。

3. 女装用户增长概况

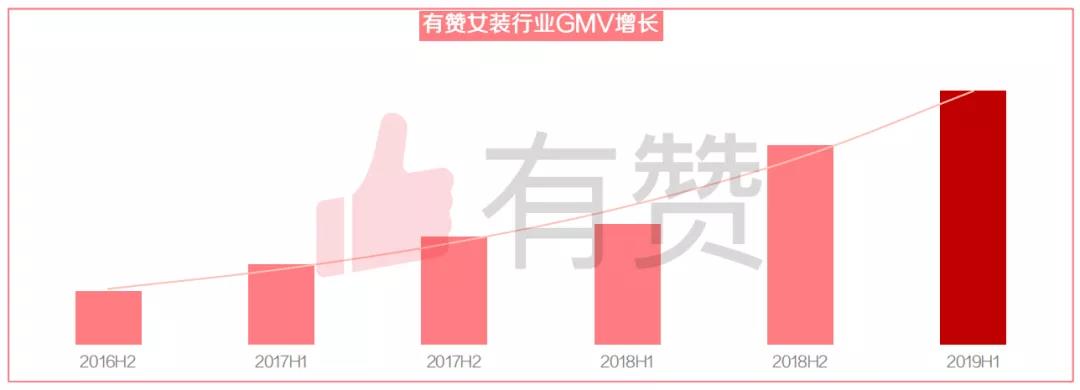

2016 年下半年至 2018 上半年,女装保持了平稳增长的趋势。2018 年下半年起,越来越多传统品牌和淘品牌纷纷入局社交电商,基于「小程序+品牌」裂变式运营迎来第一个爆发期。2019 年社交直播电商为女装提供了更完善的「种草式」交易路径,为 2019 年保持增长提供了基础;基于有赞女装行业连续三年的数据,呈现高速增长趋势,女装社交电商市场未来仍然存在一定发展空间。

4. 有赞女装商家直播概况

在直播渠道中,有赞整体直播商家在产单能力上增长强劲,订单占比逐月攀升,直播电商成为社交生态 新的增长渠道。其中女装商家直播订单从 2019 年 Q1 开始起量,并在 Q2 开始井喷爆发,远超大盘并领跑直播电商,到 7 月份女装直播订单已经超过 60%。

深挖用户消费状况

女装市场潜力巨大

1. 女装用户消费偏好

女装人群消费品类日益丰富,季节性复购;季节属性明显,换季添置新衣成为刚需,用户复购率高;用户购买逐渐追求品质,冰丝、羊绒、貂绒、无痕等穿着舒适,成为用户的一大热门关注点;

2. 女装消费趋势

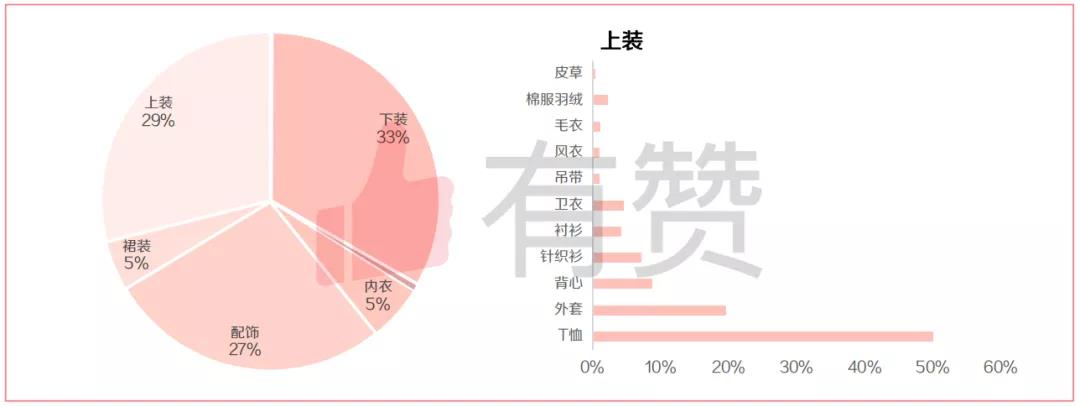

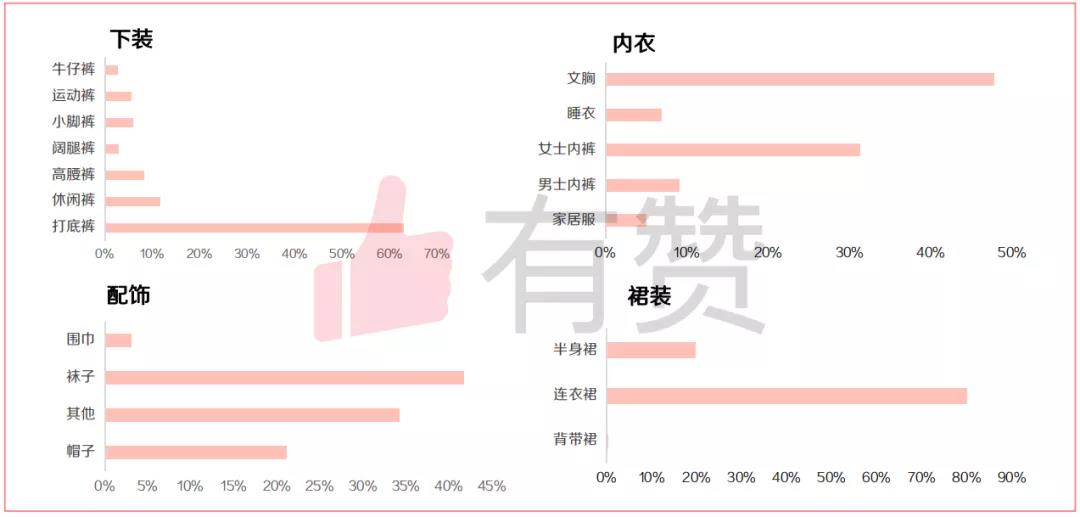

从用户消费偏好来看,传统上下装仍然占据主要的消费市场,销售份额占比高达 62%。但配饰类和基础款内衣类在社交电商环境下逐年有上升趋势,值得关注,主要原因为该品类适合社交裂变和分享;各品类表现抢眼的品类分别是:T恤、打底裤、文胸、袜子、连衣裙。

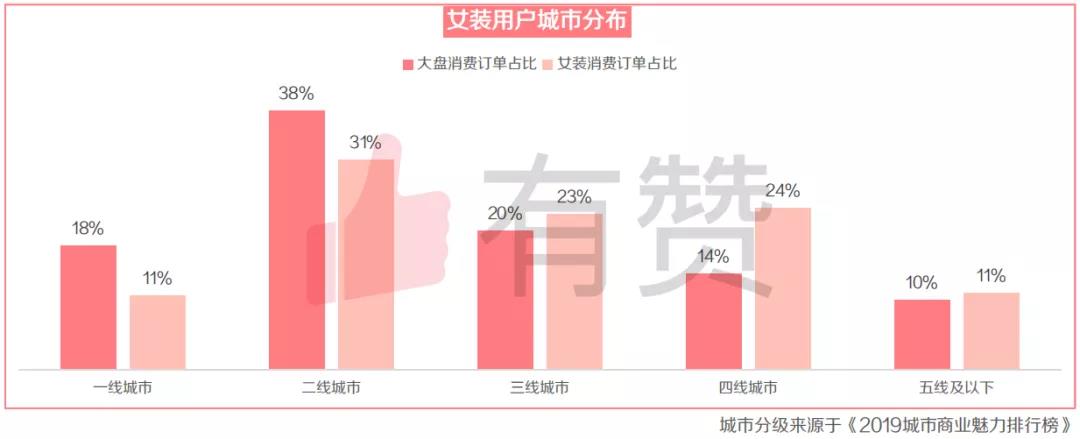

3. 女装用户城市

从消费订单分布来看,女装的消费订单集中分布在二、三、四线城市。且在社交生态内,下沉市场表现良好, 三线及以下市场消费占比高达 58%;各类社交裂变玩法已逐步渗透下沉市场,市场增长空间可观。

梳理核心商家类型、痛点

社交电商已成布局的重要一环

从女装各商家类型分布来看,淘品牌和传统品牌借助社交裂变,在社交电商渠道实现了第一次高速增长,占据了大盘 60% 的 GMV。自 2019 年起,短视频直播卖货风潮,在女装类目表现 抢眼,促使 KOC 类型 GMV 快速增长,预计在下一年度该类型商家仍将保持增量趋势。

淘品牌在 2018 年下半年纷纷开始布局社交电商私域流量池,借助粉丝裂变优势,在 2018 下半年实现了迅猛增长,并在 2019 年继续保持稳定增长。

传统品牌虽然增速不及淘品牌,但越来越多的传统品牌借助小程序打造品牌 IP,搭建品牌私域会员服务营销平台,社交电商已经成为传统品牌渠道布局的重要一环。

行业数据背后的小总结

综上,通过女装类目社交电商的数据表现,我们做了一些总结:

1. 女装行业仍处在高速增长中,尤其是社交电商市场的发展空间潜力巨大;

2. 电商直播助力女装行业实现了井喷式发展,反之,女装在电商直播中所占的份额同样举足轻重;

3. 季节属性明显、品质好性价比高的女装,更容易获取消费者青睐;

4. 传统上下装依旧占据主要市场,但适合社交裂变和分享的配饰、基础内衣等的销售份额正在稳步上升;

5. 女装市场开始渗透下沉,在三四线城市的增长空间特别可观。

想知道更多女装行业数据、商家案例详情,欢迎扫码获取完整电子版女装有赞报告!

识别二维码

获取完整版有赞报告